SAS är den överlägset största operatören i Sverige, Tyskland är den största utrikesmarknaden och antalet flygningar steg en del vid jul. Det är statusen på en sargad svensk flygmarknad när ett tungt år snart är över.

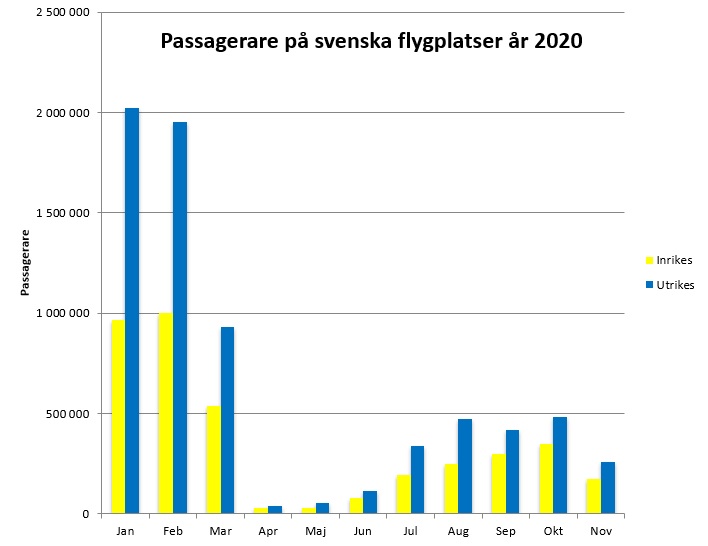

Sverige är enligt John Hopkins University på plats 31 på listan över länder med döda i COVID-19. Landets BNP förväntas minska med fyra procent under 2020, något som är betydligt bättre än genomsnitt i euroområdet där BNP i genomsnitt förväntas minska med nästan åtta procent under 2020. För flygtrafikens del har år 2020 varit ett år som ingen på förhand hade kunnat se. Pandemin har kört passagerarsiffror, intäkter och lönsamheten i botten hos många flygbolag och i slutet av december var antalet avgångar och ankomster på de svenska flygplatserna 70 procent lägre jämfört med 2019 sedan mars månad. Passagerarminskningen för perioden mars till oktober var ännu värre, minus 86 procent jämfört med samma period år 2019.

December

I mitten av december var SAS den överlägset största operatören i Sverige med 64 dagliga flygningar i genomsnitt för veckan den 7–13 december enligt data från Eurocontrol. Samtidigt är både BRA och Norwegian utraderade från topplistan i Sverige. För SAS del är 64 dagliga flygningar en minskning med 77 procent jämfört med samma tidsperiod år 2019. Det näst största flygbolaget mätt i antal flygningar var KLM följt av fraktbolaget Zimex Aviation som bland annat sköter om postflyget i landet. Medan Air Leap inte finns med på Eurocontrols topp tio-lista över de största flygbolagen i Sverige i mitten av december trots att de nog borde göra det så återfinns flygbolagen Wizz Air, Finnair, Ryanair, Amapola, Lufthansa, UPS och TNT International på topplistan över antalet flygningar till och från samt inom Sverige.

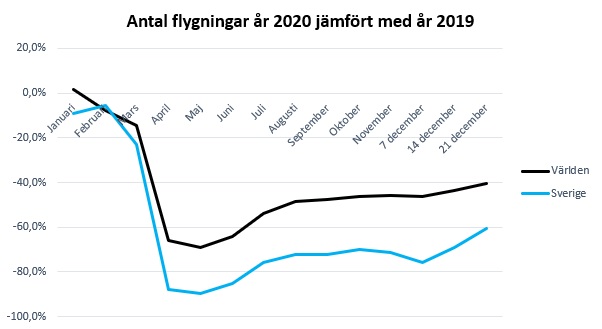

Under december har det varit tydligt att flygbolagen hoppats på ett ökat resande i samband med julen och i Sverige var antalet flygningar under vecka 52, minus 60,5 procent, jämfört med samma period år 2019 enligt OAG. Det är den lägsta minskningen av antalet flygningar sedan pandemin lamslog flyget i april och även en kraftig förbättring av antalet flygningar jämfört med vecka 51 (-69,0%) och vecka 50 (-75,9%). Sedan sommaren har det varit fritidsresande och resande för att träffa familj och vänner som varit det som drivit på återhämtningen av flygtrafiken. Därför är det troligt att den nedgång som sågs i november i Sverige dämpas något i december när fritidsresandet förmodligen ökat igen under framförallt den senare delen av december samtidigt som även flygbolagen ökat antalet flygningar. Under sommaren och hösten var det tydligt att fritidsresandet stod för den stora delen av återhämtningen eftersom passagerarsiffrorna i september, när fritidsresandet minskat eftersom semestrarna tagit slut, minskade igen. Sedan ökade passagerarsiffrorna på de svenska flygplatserna igen under oktober troligtvis i viss mån på grund av höstlovet för att sedan i november minska ännu en gång.

Vid en anblick på den globala återhämtningen så är den betydligt bättre än läget i Sverige och många andra europeiska länder. Vecka 52 låg antalet flygningar över hela världen 40,5 procent lägre än under år 2019. Det beror främst på att den kinesiska flygmarknaden, då främst inrikesflyget, nästintill har återhämtat sig efter pandemin och även USA, Indien, Japan samt Australien har återhämtat sig bättre än den totala flygbranschen världen över. I Europa ligger länder som Tyskland, Spanien och Storbritannien på ungefär samma nivåer som Sverige (-60,5%) med vissa skillnader. Frankrike ligger något bättre under vecka 52 med en minskning av antalet flygningar med knappt hälften jämfört med samma period år 2019.

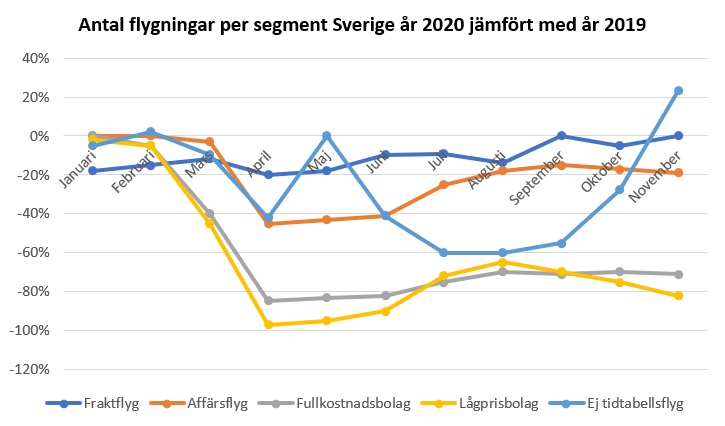

Noterbart hos data från Eurocontrol är att fullkostnadsbolagen har minskat antalet flygningar med ungefär 70 procent i Sverige jämfört med år 2019 under november, som är den senaste månaden med data för detta, medan lågprisflygbolagen minskat mer. I november var antalet flygningar med lågprisflygbolag drygt 80 procent lägre än samma månad år 2019. Om detta säger något om att återhämtningen är större hos fullkostnadsbolagen i Sverige är tveksamt. Även om antalet flygningar återhämtat sig i större grad hos fullkostnadsbolagen säger inte det särskilt mycket om hur passagerarutvecklingen och det ekonomiska resultatet för de olika flygbolagsgrupperna ser ut på den svenska marknaden.

Utrikestrafik

I nuläget drivs flygtrafiken runt om i världen främst av inrikesflyget och Sverige är inget undantag. Utrikestrafiken har försvagats mest och den största utrikesmarknaden från Sverige mätt i antal flygningar är enligt Eurocontrol just nu Tyskland följt av Finland och Danmark. Grannlandet Norge återfinns först på plats 6. Noterbart är att KLM:s strategi att hålla igång så många linjer som möjligt i sitt nätverk men med färre antal avgångar gör avtryck. Nederländerna var det land som Sverige hade fjärde mest flygningar till i mitten av december. Minskningen jämfört med samma period år 2019 för antalet flygningar mellan Sverige och Nederländerna var -59%. Det är den minsta reduceringen av antalet flygningar av de största utrikesmarknaderna från Sverige jämfört med 2019, när man jämfört antalet flygningar. Att det just är Nederländerna som klarat sig bäst av de största utrikesmarknaderna är alltså ingen slump.

Frakt och affärsflyg

Det är inte alla delar av flyget som går dåligt under pandemin. Fraktflyget har minskat något under pandemin men efterfrågan på flygfrakt är fortsatt stor och för Sveriges del ligger den just nu oförändrad jämfört med år 2019. Under året har flygfrakten i Sverige varit som mest 20 procent lägre jämfört med år 2019.

Ett annat segment som klarat pandemin relativt väl är affärsflyget, det vill säga flyg med affärsjets-flygplan. Enligt Eurocontrol ligger affärsflyget 20 procent lägre i november jämfört med samma period år 2019, något som är betydligt bättre än passagerarflyg med fullkostnadsbolag och lågprisflygbolag som ligger mellan 70 och strax över 80 procent lägre i november jämfört med 2019. Affärsflyget har återhämtat sig bättre och hade även en lägre svacka än det vanliga passagerarflyget, som mest drygt minus 40 procent under våren.

Det är troligt att affärsflyget fortsätter att återhämta sig eller ligger kvar på samma nivå som tidigare när smittspridningen pågår och dem som har möjlighet att resa med affärsflyg och med det undvika många mänskliga kontakter föredrar att göra så. Inreseförbud, karantänskrav och en kraftig ökad smittspridning är dock faktorer som kan påverka även affärsflyget negativt framöver. Även det allmänna ekonomiska läget i världen påverkar affärsflygandet.

Ett segment som ligger långt över nivåer från år 2019 är icke tidtabellsflygningar. Det kan exempelvis vara ad-hoc flygningar och charterflygningar som ökat kraftigt i Sverige under hösten. Det är troligen så att exempelvis företag och idrottslag använder sig av ”egna” flygplan i större utsträckning än tidigare i ett försök att minimera kontakterna med fler personer än nödvändigt. En brist på vanliga kommersiella passagerarflygningar, samtidigt som behov av att transportera arbetare finns kvar kan också vara en anledning till denna ökningen. Det är dock stora variationer från månad till månad och därför är utvecklingen för icke tidtabellsflyg svår att fastställa som säkert positiv. En orsak till de olika förändringarna mellan månaderna för icke tidtabellsflyg kan vara att antalet flygningar inom segmentet är få och därav blir det stora procentuella förändringar vid små förändringar sett till antal flygningar.

Framöver

Under år 2021 sätter flygbranschen ett stort hopp till att vaccinering av befolkningen mot COVID-19 ska vara effektfull. Skulle vaccinet vara det och leveransen fortlöper som de ska menar Sveriges vaccinsamordnare Richard Bergström att man kan leva ett mer normalt liv till sommaren med bland annat resor. Även om Sverige lyckas hålla sig till sin plan så är utrikesresor beroende av att vaccineringen av befolkningen i andra länder också fungerar, men inrikestrafiken kommer troligen att se en återhämtning under sommaren och framförallt hösten om vaccinering går som den ska. Skulle den det, blir hösten år 2021 troligen en första indikation på hur mycket affärsflyget framförallt inom Sverige har krympt på grund av pandemin, även om återhämtningen kommer att pågå betydligt längre fram efter hösten år 2021.

Även om det finns ljusglimtar framöver så kommer år 2021 att bli ett tufft år för flygbranschen både i Sverige och globalt. IATA räknar med att flygbranschen i stort först under det fjärde kvartalet år 2021 kommer att börja visa positiva ekonomiska resultat igen, och detta om vaccinering fortlöper som planerat. Det är alltså en lång tid kvar, flera år, för flygbranschen innan en återhämtning är genomförd och ekonomin hos sargade aktörer förhoppningsvis börjar återhämta sig. Det återstår dock att se hur de stora skulderna som många flygbolag, flygplatser och andra aktörer inom branschen dragit på sig hittills kommer att påverka återhämtningen. IATA har tidigare varnat för att de ekonomiska skulderna kan bli det största problemet i flygbranschens återhämtning.

De stora skulderna hos existerande aktörer öppnar upp för att framförallt nya flygbolag skapas som inte är skuldsatta i samma grad och kan på grund av det ha en betydligt mer gynnsam position när flygbolagen ska konkurrera om passagerare. Även möjligheten att förvärva flygplan till bra priser just nu på grund av den överkapacitet som finns talar också för att det kan komma nya flygbolag under år 2021. I Sverige har det under år 2020 dykt upp tre nya aktörer som börjat synas och det är Northern Airlines (grundat år 2019), Nordic Airways och framförallt Air Gotland. Samtidigt har en del befintliga aktörer tagit marknadsandelar och för Sveriges del har det främst varit Air Leap.

År 2021 kommer troligen domineras en av ojämn återhämtning för flygbranschen i stort och i Sverige. Återhämtningen kommer att vara starkt beroende på hur vaccinering mot COVID-19 utvecklas och för utrikestrafikens del är en harmonisering av reseregler och restriktioner viktig.

Simon Ericson

flyg24nyheter

Källor

Eurocontrol

John Hopkins University

OAG

Transportstyrelsen

(Foto: © Raimond Spekking / CC BY-SA 4.0 (via Wikimedia Commons))

Lämna ett svar